Najnovija izmjena Pravilnika o porezu na dobit i NOVI obrazac PD

Datum: 03.01.2013, Četvrtak

Autor: Đ.J.

1. Porezne olakšice i oslobođenja na temelju Zakona o poticanju investicija i unaprjeđenju investicijskog okruženja

Zbog novih poreznih olakšica na temelju spomenutog Zakona, došlo je do izmjene OBRASCA PD na rednim brojevima 49. i 50 - Poticaji ulaganja. Međutim zbog kratkoće primjene ovog Zakona, u 2012. godini postojala je vrlo mala mogućnost njihovog korištenja čak i za one poduzetnike koji su započeli s pripremama za nova ulaganja prema uvjetima koji iz Zakona proizlaze. Jer poduzetnik – nositelj poticajnih mjera treba prije početka ulaganja nadležnom ministarstvu podnijeti „Prijavu ulagateljskog elaborata“ u svrhu korištenja poticajnih mjera, a Ministarstvo treba u roku od 60 dana izdati „Potvrdu o statusu nositelja poticajnih mjera“ kako bi poduzetnik, između ostalog, mogao koristiti i porezne olakšice. A za sve to u 2012. na raspolaganju je bilo svega 82 dana.

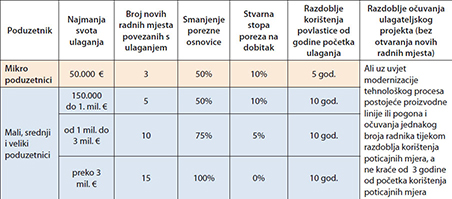

Nositelji poticajnih mjera prema ovom Zakonu mogu biti poduzetnici (trgovačka društva i obrtnici „dobitaši“) koji su registrirani na području Hrvatske. Ulaganja na temelju kojih se može ostvariti porezna olakšica ili oslobođenje odnose se na ulaganja u dugotrajnu imovinu unesenu u vlasništvo trgovačkog društva – nositelja poticajnih mjera u zakonom propisanim svotama uz zadovoljenje određenih uvjeta propisanim ovim Zakonom, kako je to prikazano u tablici.

Zakon o poticanju investicija i unaprjeđenju investicijskog okruženja poduzetnike dijeli prema veličini, ali ne prema kriterijima Zakona o računovodstvu, već kriterijima koje propisuje Zakon o poticanju razvoja malog gospodarstva (Nar. nov., br. 29/02. do 53/12.). Prvi puta se u poreznim olakšicama temeljem poticaja ulaganja posebno izdvajaju tzv. „mikro“ poduzetnici.

Mikro subjekti malog gospodarstva kao obveznici poreza na dobitak jesu fizičke i pravne osobe koje:

a) prosječno godišnje imaju zaposleno manje od 10 radnika,

b) prema financijskim izvješćima za prethodnu godinu ostvaruju ukupni prihod u svoti protuvrijednosti do 2.000.000,00 eura, ili imaju ukupnu aktivu u protuvrijednosti do 2.000.000,00 eura.

Ulaganje temeljem ovog Zakona može se odnositi na osnivanje novog trgovačkog društva (ili obrta „dobitaša“), proširenje postojećeg, pokretanje investicija koje predstavljanju promjenu proizvoda, proizvodnog procesa diversifikacijom, racionalizacijom ili modernizacijom.

2. Porezne olakšice temeljem „starih“ Zakona o poticanju ulaganja

Sukladno čl. 27. Zakona o poticanju investicija i unaprjeđenju investicijskog okruženja, trgovačka društva i obrti - obveznici poreza na dobitak koji koriste poticajne mjere, porezne i carinske povlastice za ulaganje koje su ostvarili prema „starim“ propisima: Zakonu o poticanju ulaganja (Nar. nov. br., 73/00.) i Zakonu o poticanju ulaganja (Nar. nov. br., 138/06. i 61/11.), zadržavaju i dalje pravo korištenja odobrenih poticajnih mjera, poreznih i carinskih povlastica, do isteka razdoblja za koje su odobrene.

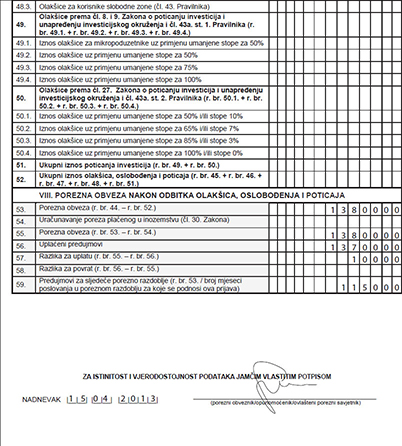

3. Izmjena obrasca PD

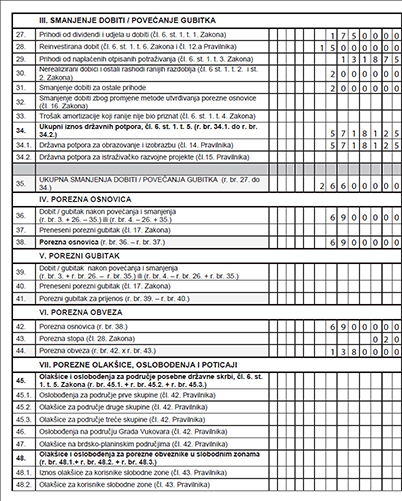

Na red.br. 49. Obr. PD unose se porezne olakšice i oslobođenja prema čl. 8. i 9. Zakona o poticanju investicija i unapređenju investicijskog okruženja i čl. 43a. st. 1. Pravilnika o porezu na dobit prema kriterijima kako je to prikazano u prethodnoj tablici.

Na red. br. 50. Obr. PD unose se porezne olakšice i oslobođenja prema „starim“ Zakonima o poticanju ulaganja (Nar. nov. br., 73/00. i Nar. nov. br., 138/06. i 61/11.). O ovim olakšicama pisali smo u RRiF-u br. 1/13. na str. 180-181.).

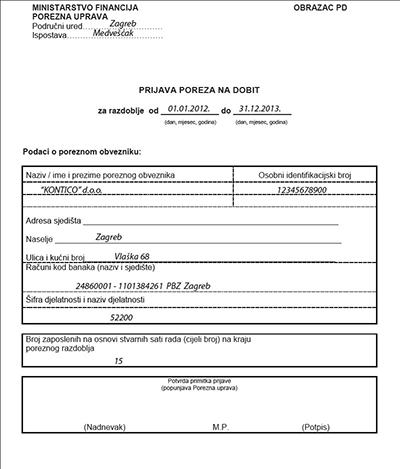

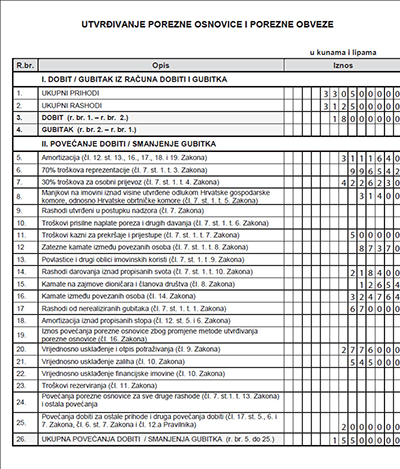

U nastavku dajemo prikaz novog OBRASCA PD.

Važna napomena: Obrazac je ispunjen prema podatcima iz obrasca PD objavljenom u RRiF-u br. 1/13. na str. 183-184. Međutim, u tehničkoj pripremi popunjavanja obrasca u tiskanom časopisu došlo je do greške naziva pozicija na rednim brojevima 28. do 30. Molimo čitatelje da uvaže našu ispriku. U obrascu PD koji slijedi ispravljena je ova pogreška.

Povratak na vijesti