ROK ZA PODNOŠENJE PRIJAVE POREZA NA DOBITAK

Prema čl. 71.s, st. 1. i 2. Pravilnika o izmjenama i dopunama pravilnika o provedbi općeg poreznog zakona (Nar. nov., br. 43/20) u uvjetima posebnih okolnosti iz čl. 107.a, st. 1., OPZ-a, Prijava poreza na dobitak za 2019. godinu (Obrazac PD ili Obrazac PD-NN) podnosi se Poreznoj upravi najkasnije do 30. lipnja 2020. godine.

Navedeno se odnosi i na sve druge obrasce i izvješća (npr. PD-DOP; PD-IPO, PD-KID) koja se u skladu s posebnim propisima o oporezivanju dobitka i drugim posebnim propisima podnose uz Prijavu poreza na dobitak ili za iste obveza podnošenja Poreznoj upravi dospijeva s krajnjim rokom propisanim za podnošenje prijave poreza na dobitak (npr. Obrazac TZ, Obrazac OKFŠ, Obrazac SR, OPZ-STAT-1). Najkasnije do 30. lipnja 2020. podnosi se i Prijava poreza po tonaži broda za 2019. godinu (Obrazac PT).

Obveze javnih davanja koje se utvrđuju na temelju Prijave poreza na dobitak, obrazaca i izvješća iz čl. 71.s, st. 1. i 2. Pravilnika, dospijevaju 31. srpnja 2020. Prema tome, razliku poreza na dobitak (red. br. 57 Obrasca PD) treba platiti do 31. srpnja 2020., a ne kao inače u roku podnošenja prijave poreza na dobit.

Produljenje roka predaje Obrasca PD na 30. lipanj NE odnosi se na one porezne obveznike kojima - u skladu s posebnim propisom o oporezivanju dobitka, izabrano porezno razdoblje nije izjednačeno s kalendarskom godinom (otvaranje stečaja, statusne promjene, prestanak poslovanja i dr.) odnosno kojima obveza podnošenja prijave poreza na dobitak ne dospijeva četiri mjeseca nakon isteka poreznog razdoblja.

ROKOVI ZA PREDAJU FINANCIJSKIH IZVJEŠTAJA

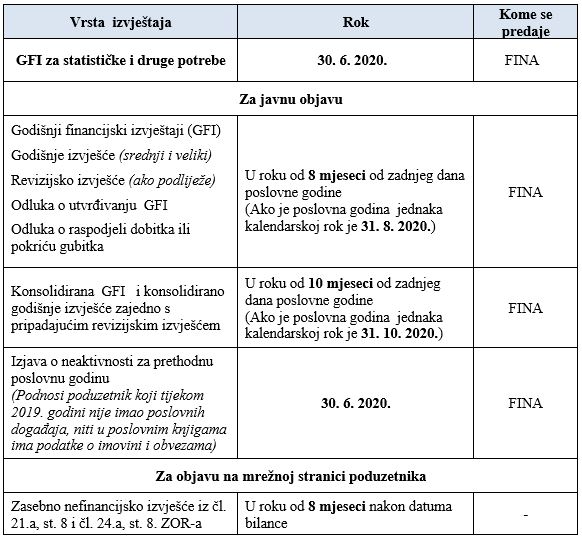

Na temelju izmjena i dopuna Zakona o računovodstvu (Nar. nov., br. 42/20) donesen je Pravilnik o rokovima predaje financijskih izvještaja i računovodstvene dokumentacije u posebnim okolnostima (Nar. nov., br. 43/20) kojim se produljuju rokovi za predaju financijskih izvještaja:

Matično društvo treba obvezu konsolidacije prijaviti Registru godišnjih financijskih izvještaja najkasnije do 30. lipnja 2020. godine za prethodnu (2019.) godinu.

Podružnice poduzetnika sa sjedištem u drugoj državi članici EU obvezne su u svrhu javne objave do 31. kolovoza 2020. godine dostaviti FINA-i računovodstvene dokumente trgovačkog društva osnivača koji je on u svojoj zemlji sastavio, na kojima je obavljena revizija i koji su objavljeni u skladu s pravom države članice kojim je trgovačko društvo osnivača podružnice uređeno. Ova dokumentacija FINA-i se dostavlja na hrvatskom jeziku i u ovjerenom prijevodu.

Naknada koju je FINA zaračunavala za uslugu javne objave je ukinuta (čl. 5. Zakona).